Sapperlott! Der Spiegel macht sich über die Wirtschaftswissenschaftler lustig, weil sie an menschliche Rationalität glauben würden. Der ICV sagt, Controller verteidigen die Rationalität der Führung gegen allzu intuitive Manager. Und wir sagen, Managementinformation muss emotional sein. Ja, was stimmt denn jetzt?

Demnächst auf unserem Executive-Forum in Berlin werden wir auch diskutieren, wie rational es zugehen soll und kann in Unternehmen und im Controlling. Immerhin heißt unsere Veranstaltung „Emotionale Managementinformation“. Während ich über meine Moderation nachgrübelte, erreichte mich Post vom Internationalen Controller-Verein (ICV). Für den haben Siegfried Gänßlen, Heimo Losbichler, Rita Niedermayr, Lukas Rieder, Utz Schäffer und Jürgen Weber ein Positionspapier verfasst. Die Motivation dafür sei, dass „vielfach Unklarheiten [bestehen], was Controlling im Kern ausmacht“. Das finde ich nicht, aber das Papier finde ich sehr gut. Es rückt die rationalen Aspekte des Controllings in den Mittelpunkt und verlangt von Controllern u. a. das Folgende.

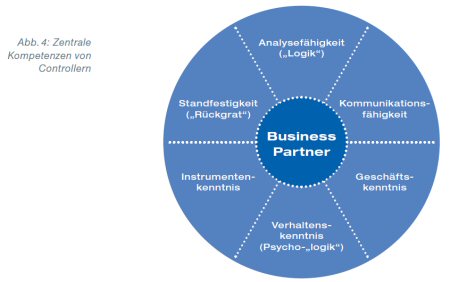

Controller müssen einiges können. Das Verständnis darüber, wie sich Menschen verhalten, gehört dazu. Quelle: Gänßlen, S., u. a., Grundsatzposition des Internationalen Controller-Vereins (ICV) und der International Group of Controlling (IGC), Wörthsee/St. Gallen 2012, S. 7 (PDF).

Controller sollen:

- vom Ziel her denken und alle Entscheidungen an ihren Erfolgswirkungen ausrichten,

- Manager entlasten bei der Planung und der Informationsbereitstellung,

- unwirtschaftliche Entscheidungen verhindern, die auf Bereichs- und Eigeninteressen beruhen,

- betriebswirtschaftliche Transparenz sicherstellen und zu höherer Wirtschaftlichkeit beitragen,

- sicherstellen, dass Informationen richtig verstanden und verwendet werden,

- Verantwortung übernehmen für die Definition und die Qualität der betriebswirtschaftlichen Zahlen,

- Abweichungen mitteilen und diskutieren und ihre Beseitigung sicherstellen und

- nach rationalen Einzelentscheidungen streben, die sich an den Unternehmenszielen ausrichten.

Dem stimme ich zu und die Controller, mit denen ich spreche, sehen das auch so. Das Papier ist ein Positionspapier und deswegen finde ich es folgerichtig, wenn das Controlling für sich beansprucht, ein Hort an Rationalität zu sein und allzu intuitive Entscheidungen des Managements verhindern will. Das darf der selbstgewählte Anspruch sein – auch wenn die Wirklichkeit komplizierter ist.

Spiegel-Sport Business-Bashing: Für Kahnemanns Bestseller über Irrationalität wirbt ein Spiegel-Zitat, das die Wirtschaftswissenschaften pauschal zur Lachnummer degradiert.

Wie kompliziert die Wirklichkeit ist, hat unter anderem der Wirtschaftsnobelpreisträger David Kahnemann in seinem Bestseller „Schnelles Denken, langsames Denken“ beschrieben. Auf 600 Seiten widmet er sich allen Facetten menschlicher Irrationalität. Seine Belege sind überzeugend, seine Schlussfolgerungen aber selbst ein Beispiel von Irrationalität. Kahnemann unterstützt mit Verve den Paternalismus, also dirigistische Eingriffe des Staates zum vermeintlichen Wohle seiner Bürger. Kurios: Wenn wir alle so irrational sind, warum soll es Menschen im Dienste des Staates gelingen, weniger irrational zu sein?

Rationales, aber kein paternalistisches Controlling

Für das Controlling kann daraus ein erster Leitgedanke entstehen: sich als Dienstleister im Führungsprozess zu verstehen, der die notwendigen Fakten und Zahlen zusammenstellt, die dem Management bei einer Entscheidung helfen. Gleichzeitig verabschiedet man sich aber von der höchst irrationalen Vorstellung, dass Zahlen und Fakten immer und automatisch die richtige Entscheidung signalisieren. Wo das der Fall ist, wird das Management Entscheidungen ohnehin delegieren, wie das z. B. beim Bezug homogener Güter der Fall ist. Entscheidungen sind im Gegenteil gerade dann nötig, wenn etwas rational nicht mehr zu entscheiden ist, weil Informationen fehlen oder die vorhandenen sich einer eindeutigen Bewertung entziehen. Wenn Menschen und Märkte, Kunden und Wettbewerber im Spiel sind, worüber ist man sich dann schon sicher? Das weiß die Betriebswirtschaft natürlich, seit es sie gibt, und sie braucht dazu keine Nachhilfe von Leuten, die unterstellen, unser Weltbild beschränke sich auf das Modell des Homo Oeconomicus.

Auch Controller brauchen Bauchgefühle

Bei seiner Arbeit bleibt auch der Controller ein Mensch und verfügt über Bauchgefühle und Intuition und verwendet sie ebenso wie das Management. Jeder, der viel mit Daten zu tun hat und sich selbst beobachtet, kennt etwas, das ich vereinfachend „Datengefühl“ nennen will – eine Art siebter Sinn, der einen schneller zu Auffälligkeiten führt, als das Novizen gelingt. Im Kern vermute ich darin eine höchst rationale, aber längst ans Unterbewusste ausgelagerte Mustererkennung. Bestärkt in dieser Vermutung haben mich Gespräche mit dem Hirnforscher Professor Gerhard Roth, von dem hier schon die Rede war. Er wird zu unserer Veranstaltung nach Berlin kommen und mehr über die beteiligten Denkprozesse sagen.

Im Gespräch mit Jutta Kleinschmidt. Ihre Erfolge haben mehr mit Controlling zu tun, als man meinen könnte: Oft kalkulierte sie kühl, wo andere unüberlegt und letztlich erfolglos agierten.

So rational wie möglich, so emotional wie nötig

Unser zweiter Stargast in Berlin ist Jutta Kleinschmidt, die Siegerin der Rallye Dakar. Vor ein paar Tagen traf ich sie, an Pfingsten wird sie das 24-Stunden-Rennen am Nürburgring bestreiten. Ich staunte nicht schlecht, als ich von ihr hörte, dass dieses harte Rennen rund um die Uhr für sie als Marathon-Rallye-Profi keine nennenswerte Belastung darstellt. Das Gespräch mit ihr war sehr erhellend für mich. Bei ihren rennsportlichen Unternehmungen vereinte sie immer mehrere Rollen in sich: Abenteurer, Unternehmer, Controller, Teamleiter, Navigator, Mechaniker, Sportler. Gemeinsam diskutierten wir über die rationalen und emotionalen Anteile in vielen Situationen, die sie in diesen Rollen erlebte. Dabei galt immer: So rational wie möglich, so emotional wie nötig. Zu den Voraussetzungen ihres ungewöhnlichen Erfolges gehörte etwas sehr Controllingtypisches: eine exzellente faktenbasierte Vorbereitung. Darin schlug sie wiederholt ihre Kollegen und gewann nicht nur ein Rennen damit bereits im Kopf.

Nur wo ein Wille ist, ist ein Weg

Der Aufwand der Vorbereitung war oft riesig und musste nach anstrengenden Etappen mitten in der Nacht erbracht werden, was die knappe Zeit für Erholung oft auf eine halbe Stunde pro Nacht reduzierte. Das schafft man nur mit überragender Willenskraft. Eben diese Willenskraft halte ich für ein weiteres wichtiges Element zur Rollenverteilung in Unternehmen. Auch im Papier vom ICV geht es los im Controllingprozess mit dem Willen: „Die Willensbildung im Rahmen von Strategieentwicklung und Planung definiert die Ziele und die Mittel zu ihrer Erreichung.“ Das klingt etwas unemotional, ist es aber nicht. Rennfahrer siegen nicht und Unternehmen existieren nicht ohne Willenskraft, Ehrgeiz, Entschlossenheit und Mut ihres Managements. Märkte verschenken nichts, man muss sie erobern. Woher solche Kräfte kommen, warum sie zwischen Menschen unterschiedlich sind, das kann die Wissenschaft bisher nicht gut beantworten. Jeder weiß aus eigener Erfahrung: Willenskraft ist kein Produkt rationaler Abwägung. Professor Roth wird in Berlin zeigen, dass es emotionale Regeln für die Informationspräsentation gibt, mit denen das Controlling sein Management motivieren kann, ohne dass die Rationalität dadurch leidet.

Bewertung ist ein emotionaler Prozess, sagen Hirnforscher wie Professor Gerhard Roth, ebenfalls Gast bei uns in Berlin. Spätestens das macht klar, warum es Rationalität ohne Emotion gar nicht geben kann.

Emotionale Signale aus der Software

Warum interessiert uns das im Business Intelligence? Weil es weitere Möglichkeiten gibt, rationales Controlling durch emotionale Signale zu unterstützen. Fragen, welche visuellen Formen geeignet sind, beunruhigende Daten auch beunruhigend zu übermitteln, ob Grün wirklich eine gute Farbe für gute Daten ist, können wir in der Forschung inzwischen gut beantworten. Damit können wir in Informationssysteme auch die zum menschlichen Denken und Wahrnehmen passenden Signale einbauen. Wir freuen uns darauf, das in Berlin zu zeigen.