Ampeln sind Chartjunk. Sie malen schwarz und weiß mit rot und grün. Weil ein bisschen Schwellen-Voodoo dabei ist, ist es intellektueller Chartjunk. Das macht sie besonders gefährlich. Für ihre Konsumenten und Produzenten. Schlimmer noch: Alternativen dazu sind so einfach.

Früher waren mir Ampeln zuwider, weil sie bei multikausalen Abweichungen die Warnsignale entlang der Berichtshierarchien multiplizieren. Ich gebe zu, das ist zwar richtig, ist aber ein wenig verschwurbelt. Daher hier noch ein Versuch, dem Ampel-Controlling den Garaus zu machen. Ich verspreche, diesmal sehr pragmatisch.

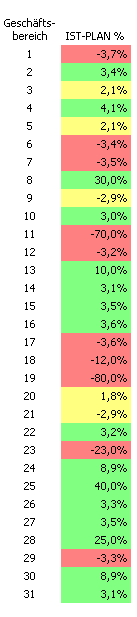

So wie im Beispiel links sieht das für gewöhnlich aus, wenn sich jemand die Mühe gemacht hat, Schwellen dafür festzulegen, wann etwas rot, gelb oder grün eingefärbt werden soll.

So wie im Beispiel links sieht das für gewöhnlich aus, wenn sich jemand die Mühe gemacht hat, Schwellen dafür festzulegen, wann etwas rot, gelb oder grün eingefärbt werden soll.

Die Einfärbung ist Ergebnis eines Bewertungsprozesses. Das nehmen wir als Betrachter auch so wahr. Rot signalisiert uns „schlecht“, Grün ist „gut“, Gelb ist „na ja“.

Für diese Bewertung trägt der Berichtersteller die Verantwortung. Das ist bemerkenswert, denn in der Regel sind es die Berichtsempfänger, die etwas bewerten und dann entscheiden sollen. Hier nimmt der Berichtersteller eine Entscheidung vorweg. Das kann ins Auge gehen, wie wir anhand des Niedergangs der Sachsen LB schon diskutiert haben. Das Risiko dafür ist groß:

Der Berichtersteller verlässt sich auf die Gültigkeit vorab festgelegter Schwellen angesichts neuer Zahlen. Er nimmt in Kauf, dass die Entscheidung, ob etwas gerade noch gut oder schon schlecht ist, hart an einer Schwelle hängt und keinen fließenden Übergang kennt. Weiterhin ignoriert er vollständig die Vergangenheit der Werte. Das ist sträflich, denn ohne Vergangenheit fehlt der Kontext, in dem die Abweichung steht. Ob etwas fortgesetzt den Zielwert verpasste oder nur einmal, ist wichtig für die Einordnung.

Die Bewertung in drei Kategorien ist gleichzeitig sehr undifferenziert: Alle roten und alle grünen Abweichungen finden sich in jeweils demselben Eintopf. Eine negative Abweichung von -3,3 % ebenso wie eine von -80 %. Eine positive Abweichung von 3,0 % ebenso wie eine von 40 %.

Der größte Konstruktionsfehler aber hat damit zu tun, dass die Bedeutung einer Abweichung nicht allein relativ oder absolut bestimmt werden kann. Muss man sich entscheiden, so würde ich als Kaufmann immer eine absolute Abweichung vorziehen. Eine große relative Abweichung von 25 % ist weniger stark in der Kasse zu spüren, wenn die Abweichungsbasis € 10.000 war. Eine kleine relative Abweichung von sagen wir 5 % von einem Planwert von € 1.000.000 hingegen ist bereits schmerzhaft.

Diese Überlegungen zeigen, dass die Schwellenlogik einerseits und die bewertende Signalwirkung der Einfärbung andererseits Berichtersteller Kopf und Kragen kosten können. Dem verantwortungsvollen Berichtsempfänger wiederum nehmen sie keine Arbeit ab. Bevor er eine Entscheidung darüber trifft, was für ihn wichtig ist, wird er sich alle Zahlen im Detail ansehen wollen und müssen. Der naive Berichtsempfänger aber fühlt sich in einer trügerischen Sicherheit, die bei betriebswirtschaftlichen Daten nun einmal nicht gegeben werden kann.

Das ursprüngliche Ziel der Ampellogik ist, geplagten Managern eine Lesehilfe zu geben und die Zahlenfluten aus dem Controlling beherrschbar zu machen. Das ist ein frommer Wunsch, der mit einfachen Mitteln erreicht werden kann, ohne dabei Gefahren heraufzubeschwören.

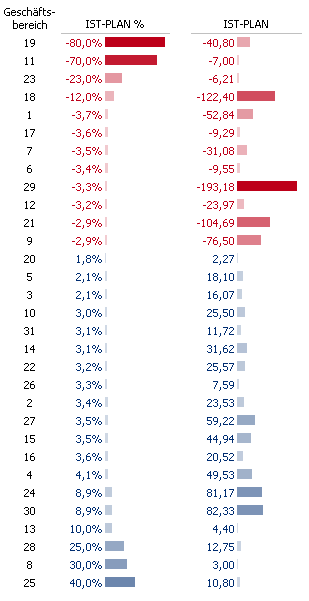

Im zweiten Beispiel sind die Werte zunächst einmal ganz schlicht nach ihrer Abweichung sortiert. Allein das ist die halbe Miete. Die bedeutsamsten Abweichungen stehen jetzt oben. In Fällen, in denen es tatsächlich genügen würde, die größten Probleme anhand einer relativen Abweichung zu identifizieren, endet die Lektüre des Verantwortlichen in Zeile 4.

Er nimmt seine Informationsfilterung ohne schalen Beigeschmack selbst vor. Entscheidend dafür ist, mit einem kurzen Blick auch die Verteilung der Werte insgesamt zu würdigen.

Eine Lesehilfe stellen die zu den Abweichungswerten proportionalen Balken dar. Ein technischer Seitenhieb auf die Primitivlogik der dreiwertigen Ampelmetapher ist die Einfärbung anhand zweier Intensitätsskalen. Sie gibt in Abstufungen von Rot bzw. Blau die Wertigkeit der Abweichungen korrekt wider, ist für das Auge sofort als Ordnung erkennbar und funktioniert ebenso gut in Graustufen.

Wenn der Rechner schon Werte in Farben codieren soll, dann kann er es gleich richtig tun, finde ich.

Sehr schön zu sehen im Beispiel: Die Betrachtung der relativen Abweichungen liefert ein völlig anderes und für den Kaufmann irrelevantes Bild der Lage als die Betrachtung nach absoluten Abweichungen. Beispielsweise verdient die scheinbar unbedeutende Abweichung des Geschäftsbereichs 29 um 3,3 % das größte Augenmerk, weil sie die größte absolute Abweichung verursacht hat.

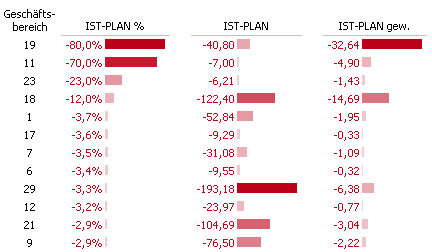

Für Fälle, in denen auf die Aussagekraft relativer Bewegungen nicht verzichtet werden soll, empfiehlt sich eine abstraktere Variante der Abweichungsberechnung. Multipliziert man relative und absolute Werte, so entsteht eine gewichtete Abweichung, die eine zutreffende Sortierung nach beiden Kriterien liefert.

Dass sich Ampeln so hartnäckig im Softwaremarketing und in vom Management ignorierten Berichtsstapeln halten können, verdanken sie meiner Ansicht nach demselben Missverständnis, das auch Tachos und Thermometern innewohnt. Wir Betriebswirte gieren nach der Sicherheit, die Ingenieure so oft zu haben scheinen. Der Drehzahlmesser in meinem Wagen signalisiert mir zuverlässig, dass es rot und schlimm für meinen Motor wird, wenn ich nicht schalte.

Wir Betriebswirte haben diese Sicherheit nicht und uns fehlt leider auch das Gaspedal für die Umsätze und das Bremspedal für Irrtümer.