In modernen Unternehmen besteht heute zunehmend die Gefahr, dass sich Entscheider zu weit von Ort und Zeitpunkt der Umsatzentstehung entfernen. Die Planung schaut weit voraus, das Controlling schaut sehr oft zurück. Dazwischen fallen viele Entscheidungen, die unternehmerisch von höchster Wichtigkeit sind. Diese Entscheidungen basieren auf unvollständigen Informationen. Die involvierten Personen benötigen hinreichend genaue, in die Zukunft gerichtete Zahlen zur Unterstützung ihrer Entscheidungsfindung.

Typische Fragestellungen sind:

- Wie werde ich den gerade begonnenen Monat abschließen?

- Kann ich mein Ziel zum Ende des Geschäftsjahres noch erreichen?

DeltaMaster stellt mit seinen Analysemethoden bereits eine Vielzahl unterstützender Instrumente zur Entscheidungsfindung bereit. Im Kontext auf die Zukunft ausgerichteter Instrumente sei hier die Trompetenkurve als Beispiel genannt.

Die Hochrechnung soll in diesem Beitrag als ein Instrument vorgestellt werden, maschinell hinreichend genaue Informationen zur Entscheidungsunterstützung zu erhalten.

Dabei wird neben einer Begriffsdefinition eine Abgrenzung zur Vorschau vorgenommen und abschließend auf mögliche Szenarien eingegangen.

Definition Hochrechnung

Die (näherungsweise) Extrapolation eines Gesamtergebnisses aus einem Teilergebnis wird als Hochrechnung bezeichnet. Sie wird immer dann angewandt, wenn noch nicht alle Informationen für das Gesamtergebnis vorliegen.

Die Präzision einer Hochrechnung hängt direkt von der Größe und der Qualität der zugrundeliegenden Stichprobe ab. Sie muss auch alle denkbaren Aspekte berücksichtigen.

Man unterscheidet zwischen freier und gebundener Hochrechnung.

Nach allgemeinem Verständnis sind freie Hochrechnungen immer Dreisatzaufgaben. Kriterien sind dabei ausschließlich die beobachteten Merkmalswerte, der Stichprobenumfang und der Umfang der Gesamtheit.

Beispiel:

Das Unternehmen hatte nach 15 Tagen 200.000 EUR Umsatz mit einem Produkt erzielt.

Wie viel Umsatz wird es am Ende des Monats (30 Tage) werden?

Gehen weitere Informationen in die Berechnung ein (z.B. Umsatzverläufe aus den Vorjahren) spricht man von einer gebundenen Hochrechnung. Gegenüber der freien Hochrechnung lassen sich mit der gebundenen Hochrechnung genauere Ergebnisse mit allerdings erheblich höherem Rechenaufwand erzielen.

Im Unternehmensumfeld werden Hochrechnungen meist auf den Zeitstrahl gelegt. So kann man bereits in der noch laufenden Periode recht präzise Periodenendergebnisse berechnen.

Begriffliche Abgrenzung zwischen Hochrechnung und Vorschau

Während die Hochrechnung rein maschinell berechnete Größen beinhaltet, gehen bei Vorschauwerten (Forecast) noch weitere Informationen (meist Einschätzungen) mit in die Ermittlung ein.

Szenarien für Hochrechnungen

Extrapolation eines Periodenendwertes über die Anzahl Perioden

Der Periodenendwert einer Kennzahl wird als Dreisatz über das Produkt aus bisher aufgelaufenem Periodenwert und dem Verhältnis aus Anzahl der Perioden im Verhältnis zur Anzahl der bereits verstrichenen Perioden ermittelt.

Die Periodenanzahlen können mit Hilfe einer MDX-Zählfunktion (count()) berechnet werden. Die Ermittlung kann dabei flexibel über die Hierarchieebenen erfolgen oder sich alternativ immer auf die Basisebene beziehen.

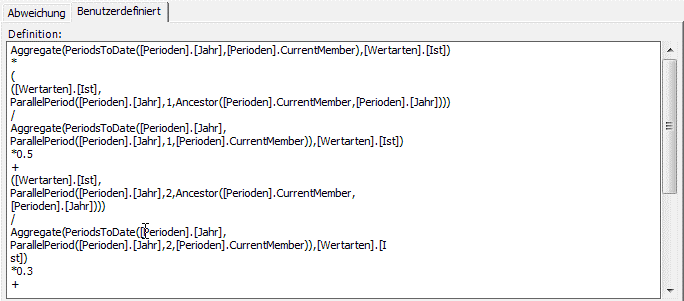

Extrapolation eines Periodenendwertes unter Berücksichtigung von einem oder mehreren Vorjahresverläufen

Eine Erweiterung des ersten Szenarios wird hier beschrieben. Es werden zusätzlich die Umsatzverläufe aus den Vorjahren in die Berechnung einbezogen. Dabei soll das Vorjahr zu 50%, das Vorvorjahr zu 30% und das 3. Vorjahr zu 20% in die Berechnung eingehen.