Das Statistische Bundesamt veröffentlicht monatlich die Verbraucherpreisänderungen. Für bestimmte Warenkörbe werden dort die Preisänderungen zum Vormonat und Vorjahr ausgewiesen. Die Preisentwicklung in Deutschland ist also allgemein bekannt. Wie sieht es aber mit dem Controlling der Preise im eigenen Unternehmen aus? Konnte der Anstieg der Rohstoffpreise im Einkauf an den Kunden weitergegeben werden? Welcher Vertreter gibt starke Preisnachlässe? Der folgende Blogbeitrag beschäftigt sich mit diesen Fragestellungen.

Der Preis für ein Produkt lässt sich mit dem Quotienten Umsatz/Absatz einfach berechnen. Die relative Änderung des Preises zur Vorperiode ist ebenfalls für ein Produkt leicht zu ermitteln (vgl. Beispiel).

Aktuelle Periode: Umsatz 375, Menge 150, Preis = Umsatz/Menge = 375/150 =2,5

Vorperiode: Umsatz 300, Menge 150, Preis = Umsatz/Menge = 300/150 = 2

Preisänderung %: [Preis aktuelle Periode]-[Preis Vorperiode])/[Preis Vorperiode] = (2,5-2)/2*100% = 25%

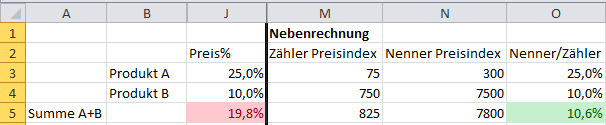

Schwieriger wird es, wenn nicht nur ein Produkt, sondern das gesamte Produktsortiment betrachtet werden soll. Da OLAP-Datenbanken jeden Wert in der Regel summieren, ergibt das bei Prozentwerten und Preisen falsche Werte. Das beigefügte Excel-Blatt veranschaulicht dies.

Abb. 1: Falsche Preisänderungsberechnung in Excel

Die rot markierte ungewichtete Preissteigerung gibt ein falsches Bild wieder. Sie berücksichtigt nicht, dass Produkt B einen sehr viel größeren Umsatzanteil im Produktsortiment aufweist. Man erhält ein besseres Ergebnis, wenn die Preise mit dem Umsatz gewichtet werden.

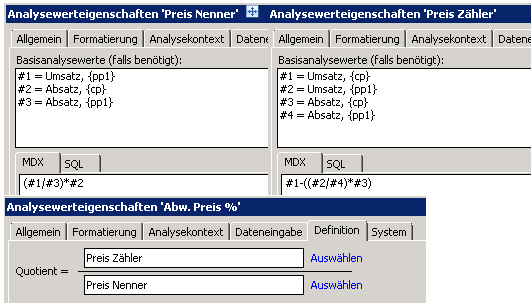

Ein kleiner mathematischer Trick hilft uns, dass wir die relative Preisänderung auch auf der Summenebene richtig darstellen können. Wir zerlegen für die Preisindexberechnung die relative Differenzrechnung in zwei additive Komponenten (im Beispiel “Zähler Preisindex” und “Nenner Preisindex” genannt), deren Quotient die gewichtete relative Preisänderung ermittelt.

Folgende Formeln werden bei der Zerlegung verwendet:

Der “Zähler Preisindex” ist definiert als [Umsatz aktuelle Periode] – ([Preis Vorperiode] * [Menge aktuelle Periode]).

Der “Nenner Preisindex” ist definiert als [Preis Vorperiode] * [Menge aktuelle Periode].

Im Excel-Beispiel können durch Änderung der einzelnen Einflussfaktoren die Auswirkungen auf die relative Preisänderung simuliert werden.

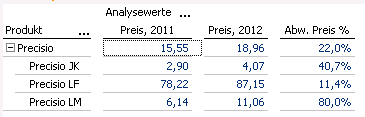

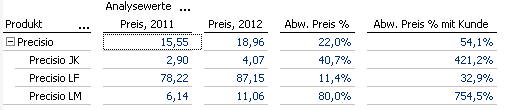

Übertragen wir nun das einfache Beispiel auf unsere Demo-Datenbank “Chair”. Dort könnte das Cockpit zur Anzeige von Preisänderungen so aussehen.

Abb. 2: Beispielcockpit mit relativer Preisänderungsberechnung in DeltaMaster

Die relative Preisänderung wurde wie oben beschrieben berechnet.

Eigentlich darf für eine genauere Preisbetrachtung das Produkt nicht isoliert untersucht werden. In dieser beispielhaften Betrachtung geht man davon aus, dass die Produkte bei allen Kunden in allen Ländern bei jedem Vertreter zum gleichen Preis verkauft werden. Dies ist natürlich unrealistisch.

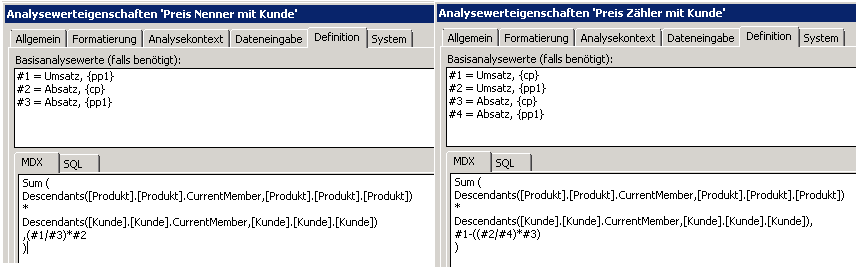

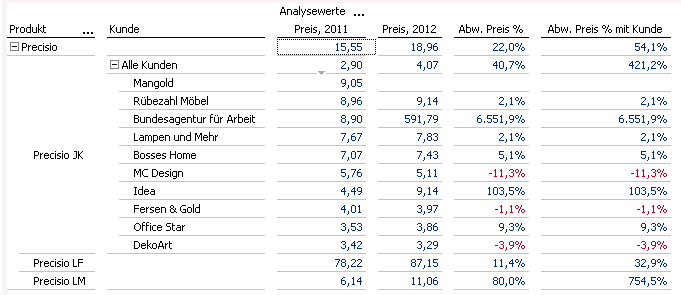

Im Folgenden wird noch gezeigt, wie sich das Ergebnis ändert, wenn zusätzlich die unterschiedliche Preisgestaltung beim Kunden mitbetrachtet wird. Wichtig dabei ist, dass auf der kleinsten Aggregatsebene, d.h. hier auf Kunden/Artikel-Kombination, die Preise berechnet werden. Die Formeln ändern sich dann wie folgt.

Das Ergebnis ist erstaunlich, es ergibt sich ein völlig anderes Bild.

Wenn man die Kunden mit anzeigt, erkennt man, warum das Ergebnis (mit diesen schlechten Demozahlen) so gravierend anders ausfällt.

Die eindimensionale Betrachtung von Preisänderungen ist, wie hier gezeigt wurde, ein viel zu einfaches Vorgehen. Diese Erkenntnis soll in einem nächsten Blogbeitrag nochmal aufgegriffen werden, wenn die mehrdimensionale Berechnung der Deckungsbeitragsflussrechnung beschrieben wird.