Künstliche Intelligenz eröffnet im Controlling neue Möglichkeiten und bringt zugleich neue Anforderungen mit sich. Neben der technischen Machbarkeit rückt die Frage in den Vordergrund, unter welchen Bedingungen Analysen belastbar bleiben und Entscheidungen verantwortet werden können. Im Fokus stehen dabei insbesondere BI-Ansätze, die auf konsistenten Datenmodellen, klar definierten Kennzahlenlogiken und nachvollziehbaren Analyseprozessen basieren – wie sie bei Bissantz verfolgt werden.

KI im Controlling: Vom Experiment zum produktiven Einsatz

Künstliche Intelligenz wird in vielen Unternehmen bereits in realen Geschäftsprozessen eingesetzt, auch im Controlling. In Reports, Forecasts oder Ad-hoc-Analysen entstehen Ergebnisse in kurzer Zeit. Gleichzeitig wächst die Unsicherheit hinsichtlich ihrer Belastbarkeit und ihrer fachlichen Grundlage.

Ein Teil dieser Unsicherheit entsteht außerhalb des Controllings. Erste Erfahrungen mit generativer KI zeigen, wie schnell sich Antworten erzeugen lassen und wie überzeugend sie formuliert sind. Diese Eindrücke prägen auch die Erwartungen im Controlling.

Dort gelten jedoch andere Voraussetzungen. Analysen beruhen auf definierten Datenmodellen, klaren Kennzahlenlogiken und etablierten Reporting-Prozessen. Sie bilden die Grundlage für Entscheidungen und behalten auch beim Einsatz von KI ihre zentrale Rolle. Bei Bissantz bilden diese Strukturen den Ausgangspunkt für den Einsatz von KI.

Für BI- und Controlling-Verantwortliche verschiebt sich damit die Perspektive. Neben das Potenzial tritt die Frage der Verlässlichkeit. KI soll Analysen unterstützen, ohne die Nachvollziehbarkeit und Kontrolle zu beeinträchtigen.

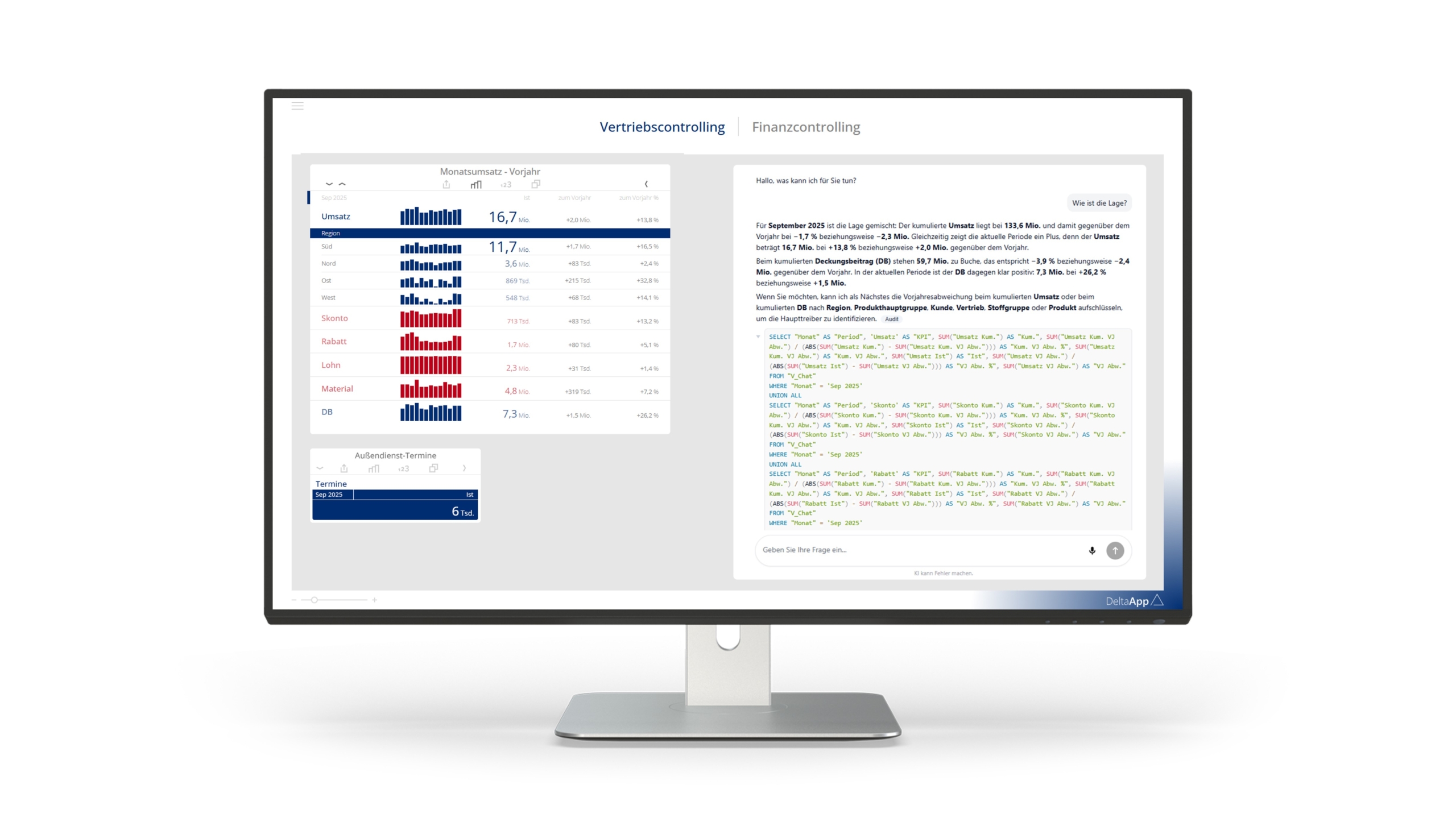

Audit Trail: Quelleninformation der KI stellen Transparenz und Nachvollziehbarkeit für Controlling und Management sicher

Compliance und Risiken beim Einsatz von KI im Controlling

Compliance umfasst beim KI-Einsatz mehr als die Einhaltung gesetzlicher Vorgaben. Rechtliche Sicherheit, organisatorische Kontrolle und wirtschaftliche Verantwortung greifen ineinander.

Im Controlling lassen sich drei zentrale Risikobereiche unterscheiden: Haftungsrisiken durch fehlerhafte oder nicht nachvollziehbare Ergebnisse, Reputationsrisiken durch mangelndes Vertrauen in Analysen sowie wirtschaftliche Risiken durch Fehlentscheidungen auf unzureichender Datenbasis.

Beim Einsatz von KI greifen häufig mehrere Regelwerke gleichzeitig. Eine isolierte Betrachtung einzelner Anforderungen führt selten weiter. Kritisch wird es vor allem dann, wenn Ergebnisse nicht mehr nachvollzogen werden können. In solchen Situationen geraten bestehende Kontroll- und Governance-Prozesse an ihre Grenzen.

Viele dieser Unsicherheiten hängen eng mit den Erwartungen an den KI-Einsatz zusammen.

Mythen über KI im Controlling

Zahlreiche Erwartungen an KI im Controlling entstehen aus Erfahrungen mit generativer KI und lassen sich nur eingeschränkt auf fachliche Anwendungen übertragen.

Ein häufiger Irrtum betrifft die Auswertung von Excel-Dateien. Tabellen können zwar verarbeitet werden, komplexe Datenstrukturen und fachliche Logiken werden jedoch nicht automatisch korrekt interpretiert.

Auch Prognosen werden häufig überschätzt. KI kann zusätzliche Einflussfaktoren einbeziehen und Muster erkennen, bleibt jedoch auf Annahmen und Modelle angewiesen.

Hinzu kommt ein struktureller Unterschied: Sprachbasierte Systeme formulieren Antworten, führen aber keine eigenständigen, überprüfbaren Berechnungen im Sinne betriebswirtschaftlicher Kennzahlenlogik durch. Plausible Aussagen entstehen so nicht zwangsläufig aus belastbaren Analysen.

Im Controlling zählt die Herleitung von Ergebnissen aus nachvollziehbaren Daten und definierten Berechnungen. Bei Bissantz ist genau diese Ableitung aus festen Datenmodellen und Kennzahlenlogiken die Grundlage jeder Analyse.

Transparenz und Kontrolle im BI

Für den Einsatz von KI im Controlling sind Transparenz und Kontrolle zentral. Explainable AI beschreibt die Fähigkeit, Analyseergebnisse nachvollziehbar zu machen.

Im BI-Kontext bedeutet das, dass sich der Analyseweg vollständig prüfen lässt. Ergebnisse entstehen aus definierten Daten, Abfragen und Berechnungen und nicht als isolierte Systemantwort.

Eine geeignete Architektur trennt Datenhaltung, Berechnungslogik und KI-Funktionalität. Bissantz setzt diese Trennung systematisch um. Die zugrunde liegenden Kennzahlen und Datenmodelle bleiben unverändert bestehen. Die KI greift auf diese Strukturen zu, steuert Analyseschritte und bereitet Ergebnisse verständlich auf. Die Berechnung selbst erfolgt weiterhin innerhalb der bestehenden Logik.

Für jede Analyse lässt sich erkennen, welche Daten verwendet wurden, welche Abfragen ausgeführt wurden und wie sich Ergebnisse zusammensetzen. Dadurch bleiben Resultate reproduzierbar und auch im Nachhinein überprüfbar.

Zur Absicherung werden diese Schritte dokumentiert. Ein Audit-Trail beschreibt den Analyseweg einer konkreten Anfrage, während ein Audit-Log die Nutzung des Systems insgesamt festhält. Erst im Zusammenspiel entsteht ein vollständiges Bild der Nutzung und der Ergebnisse.

Human-in-the-Loop sorgt dafür, dass die Verantwortung beim Menschen bleibt. KI unterstützt Analysen, die Bewertung und Freigabe erfolgen weiterhin durch Fachverantwortliche.

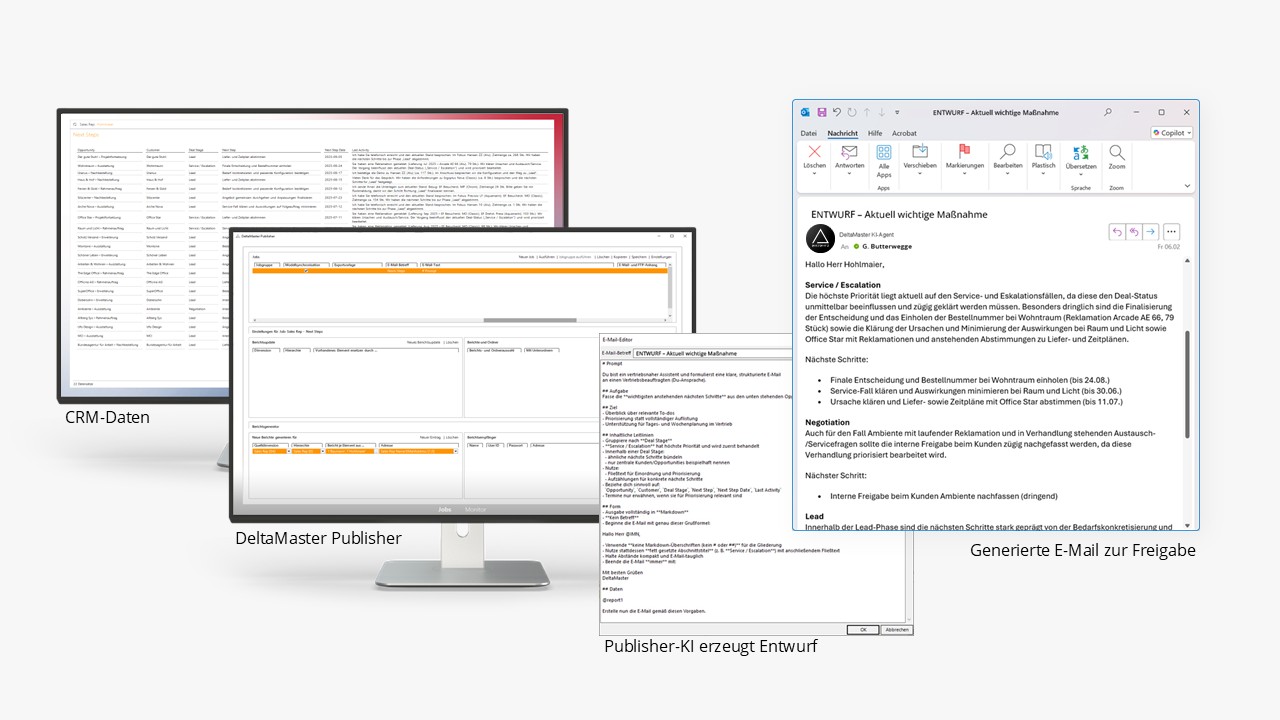

Human-in-the-Loop: Agentische KI in DeltaMaster Publisher – Entwürfe zur Freigabe

Daten, Sicherheit und Regulierung

Ein zentraler Aspekt ist der Umgang mit Daten. Unternehmensdaten verbleiben in bestehenden Systemen, für Analysen werden gezielt die benötigten Informationen bereitgestellt. Die Datenbasis bleibt konsistent, bestehende Berechnungslogiken werden unverändert genutzt.

Damit lassen sich auch Anforderungen an Datenschutz und Datensicherheit besser steuern. Regulatorisch ist dieser Ansatz ebenfalls relevant. Der EU AI Act verfolgt eine risikobasierte Bewertung. Systeme mit transparenter Funktionsweise, klarer Dokumentation und menschlicher Kontrolle lassen sich in vielen Fällen als Anwendungen mit begrenztem Risiko einordnen. Die bei Bissantz verfolgten Ansätze erfüllen diese Voraussetzungen.

KI als Erweiterung von Business Intelligence

Unter diesen Voraussetzungen erweitert KI Business Intelligence gezielt dort, wo bestehende Systeme an Grenzen stoßen. Analysen lassen sich beschleunigen, Fragestellungen flexibler formulieren und Zusammenhänge schneller erkennen, ohne die fachliche Grundlage zu verändern.

Kennzahlen bleiben verbindlich, Berechnungslogiken konsistent und Datenmodelle die Basis jeder Analyse. Bei Bissantz bilden diese Prinzipien die Grundlage dafür, dass KI bestehende Systeme sinnvoll ergänzt und nicht ersetzt.

Fazit

KI im Controlling ist keine rein technologische Fragestellung. Im Mittelpunkt stehen belastbare Analysen, nachvollziehbare Ergebnisse und klar zugeordnete Verantwortung.

Genau dort setzen BI-Ansätze an, die auf konsistenten Datenmodellen, klar definierten Kennzahlenlogiken und transparenten Analyseprozessen basieren. Sie schaffen die Voraussetzungen dafür, dass KI kontrolliert eingesetzt werden kann und sich in bestehende Strukturen einfügt. Bissantz verfolgt diesen Ansatz konsequent und bildet so die Grundlage für den produktiven Einsatz von KI im Controlling.

Wer tiefer in die konzeptionellen Hintergründe und Anwendungsfelder eintauchen möchte, findet vertiefende Einblicke im Whitepaper „KI und Compliance“.

Wer tiefer in die konzeptionellen Hintergründe und Anwendungsfelder eintauchen möchte, findet vertiefende Einblicke im Whitepaper „KI und Compliance“.